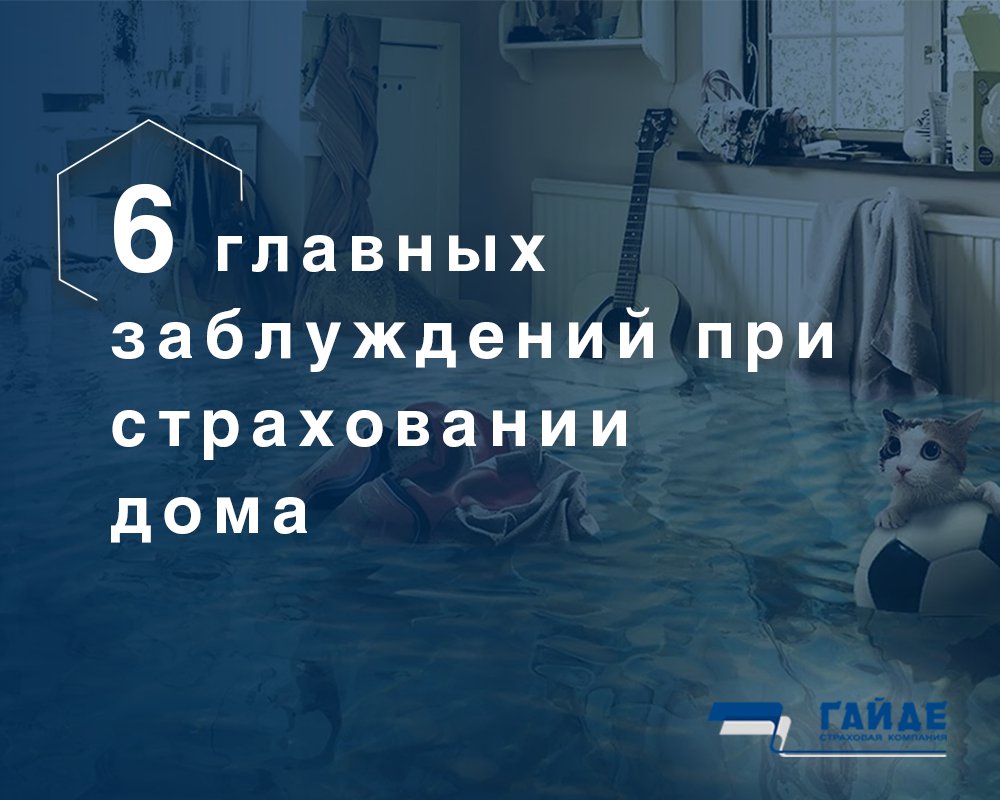

ЧАСТЬ 1

👻Страхование частных домов окружено рядом устойчивых мифов, порождённых неосведомлённостью и невысоким уровнем юридической грамотности рядовых граждан.

👊Пришла пора развеять опасные заблуждения.

✔️Заблуждение 1. Страхование загородного дома дороже, чем страхование квартиры. Страхование загородного дома – это не титульное, а именно имущественное страхование, поэтому договор ориентирован не на продажную цену жилья, а на потенциальную стоимость восстановительных работ. Отсюда вполне разумная цена на страховые услуги.

✔️Заблуждение 2. Страховка обеспечит максимальную защиту и гарантирует возмещение, если дом ограбят. 🔔Да, но лишь при условии, что такой риск был включен в договор. Стандартный полис будет бесполезен при взломе и ограблении, поскольку защищает интересы страхователя лишь в случае повреждения несущих конструкций и внутренних коммуникаций.

♦️Страхование от проникновения и ограбления – это совсем другой тип договора. Его нужно либо заключать отдельно, либо выбирать специальные комплексные программы, предполагающие защиту от любых рисков.

📢Важный нюанс: если кража произошла в результате халатности хозяина – например, уезжая, он забыл запереть дом – то страховщик вправе отказать в выплатах на законных основаниях.

Заблуждение 3. Если дом застрахован, то можно спокойно спать во время стихийных бедствий

🔷Да, если список бедствий полный и прочтён вами внимательно. Такое бывает, увы, не всегда. Например, дом застрахован от цунами, пожара и наводнения, а вот сильный град или ливень в список бедствий не включены.

🏚Следовательно, если крыша и окна будут побиты градом, страхового возмещения добиться от компании вряд ли получится, поскольку закон будет на её стороне.

Совсем скоро сезон, а застраховать нужно уже сейчас👇

https://guideh.com/fizicheskie-lica/dom/